让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:上海丝凡克商贸有限公司 > 服务项目 >

透视8家股份行2024年报:加码对公“力撑”信贷增速

发布日期:2025-04-27 18:45 点击次数:18421世纪经济报说念记者 林秋彤 北京报说念

次第4月11日,除中原银行外,9家上市股份行中已有8家公布了2024年功绩情况。Wind数据显现,8家上市股份行在2024年共杀青买卖收入14201.58亿元,杀青归母净利润4731.15亿元。

其中,有3家股份行杀青了营收、归母净利润双增长,辨别为中信银行、兴业银行和浙商银行;有3家银行增利不增收,辨别是招商银行、浦发银行和光大银行,民生银行和吉祥银行则出现了营收和归母净利润的双降。

现时股份行濒临的息差压力仍然不小,8家银行息差同比一都下滑,5家已跌破1.80%的监管合意水平,还有3家已低于金融监管总局暴露的同期股份行平均水平1.61%。从资产质料看,不良贷款率出现“四平四降”,资产质料总体保握表示。

从信贷具体科目来看,8家股份行在2024年共披发贷款373436.89亿元。其中,共披发对公贷款19.82万亿元,个东说念主贷款15.39万亿元。

关于银行业“对公走强,零卖走弱”的征询已握续了一年过剩,从已暴露的数据来看,2024年上市股份行也曾延续这一形式,而且存在对公与零卖贷款界限差距越来越大的趋势。握续膨大的界限也让对公贷款的资产质料更值得热心,不同于以往的是,跟着2024年系列房地产新政的出台与落实,房地产业贷款不良率得以狂放,这也在一定进程上缓解了对公贷款的不良压力。

资产膨大南北极分化 息差握续承压

从资产界限来看,8家上市股份行的资产界限在同比、环比上均呈现膨大趋势。同比来看,招商银行增速较高,以10.19%的同比增速位列第一。浙商银行 、中信银行和浦发银行次之,三家股份行的资产界限同比增速均跨越了5%。其余4家上市股份行的资产界限同比增速则均低于3.5%,民生银行扩表速率最低,仅为1.82%。

从股份行资产界限排序来看,招行依旧保管股份行第一的位置且扩表最快,兴业银行、中信银行分列第二、第三位,两者之间的差距较2023年末有所缩窄。位于第四的浦发银行资产界限仅比第三名中信银行少753.42亿元,这差距颠倒于中信银行资产界限的0.79%。

环比来看,相较于2024年三季度,8家上市股份行资产增速一都为正,未出现缩颜料况,这或意味着“924”新政落地显效。其中,招商银行资产界限环比增长了4.27%,位居第一。其余轮番为中信银行、兴业银行、民生银行和浙商银行,上述四家银行的环比增速均跨越了1.5%,浦发银行和吉祥银行的环比扩表速率较慢,均不及0.5%。

买卖收入方面,招商银行以3374.88亿元位居上述股份行榜首,亦是营收独一打破3000亿元的股份行。中信银行和兴业银行辨别位列第二和第三,2024年杀青买卖收入2136.46亿元、2122.26亿元。归母净利润方面,前三甲轮番为招商银行、兴业银行和中信银行,且招商银行的归母净利润跨越了后两者之和。

买卖收入增速方面,浙商银行以6.19%的同比增速跑赢同行,吉祥银行却出现了两位数的负增长,为-10.93%。归母净利润增速方面,浦发银行以23.31%的同比增速扭转了旧年大幅下滑的场面,而民生银行则出现了-9.85%的负增长。

值得介怀的是,2024年8家上市股份行的净息差同比一都下滑,均濒临着较大的息差压力。吉祥银行、浙商银行和光大银行同比着落幅度较大,辨别着落了51、30和20个基点。中信银行、光大银行、浦发银行、浙商银行和民生银行5家银行的净息差均已跌破1.80%的监管合意水平,浦发银行、民生银行和光大银行的净息差则已低于金融监管总局暴露的1.61%同期股份行平均水平。

吉祥银行在年报中示意,2024 年,集团净息差为1.87%,较旧年同期着落51个基点,主要受市集利率下行、主动压降零卖高风险资产等成分影响。

在稳步鼓动资产界限的同期,8家上市股份行也防范经管资产质料,呈现出不良贷款率“四平四降”的特征,资产质料举座保握表示。具体来看,次第2024年末,8家上市股份行中有4家不良贷款率较上年末有所着落,辨别为浦发银行、民生银行、浙商银行和中信银行;4家银行较上年末握平,辨别为吉祥银行、招商银行、兴业银行和光大银行。

其中,招商银行的不良贷款率最低,为0.95%,与上年末握平。民生银行的不良贷款率最高,为1.47%,较上年末着落0.01个百分点。不外,有2家上市股份行的不良贷款余额较上年末着落,辨别为浦发银行和吉祥银行;其他几家股份行均有不同进程的上升,其中增长最多的为招商银行,较上年末增多了40.31亿元。

拨备遮蔽率方面,招商银行、吉祥银行和兴业银行的拨备较高,轮番为411.98%、250.71%和237.78%。民生银行在8家上市股份行中最低,为141.94%。从变化情况来看,8家上市股份行中有2家拨备遮蔽率同比上升,辨别是浦发银行和中信银行,前者上升了13.45个百分点,后者上升了1.84个百分点。其余6家均出现了一定进程的下滑,显现其一定进程上加大了不良核销力度,或带有诊治利润的倾向,吉祥银行和招商银行拨备遮蔽率同比下滑幅度较大,辨别着落了26.92和25.72个百分点。

个东说念主、对公信贷界限差距拉大

21世纪经济报说念记者梳理8家上市股份行的年报发现,2024年股份行对公贷款的膨大速率远高于个东说念主及零卖贷款。8家股份行中,有7家对公贷款的同比增速跨越了5%,其中有4家跨越了10%。对公贷款膨大速率最快的是吉祥银行,为12.4%,其余轮番为浦发银行(11.90%)、浙商银行(10.76%)、招商银行(10.15%)、兴业银行(8.76%)、中信银行(7.82%)、光大银行(6.08%)和民生银行(2.39%)。

吉祥银行在年报中讲授,2024年该行服求实体,深刻“对公作念精”,落实对公大类资产投放策略,加强对重心领域、重心区域和要紧项贪图金融撑握,加大实体经济领域的资产投放。构建客户分层策动和梯度培育体系,进一步扩大供应链金融、支付结算、现款经管、跨境金融、银团贷款、并购融资等居品上风,培植客户抽象服务智商。2024年末,杀青对公客户数85.33万户,较上年末增长13.2%。

相较于对公贷款,2024年8家上市股份行的个东说念主及零卖贷款基本保握表示,部分银交运转缩量。除了招商银行的零卖贷款同比增速达6.01%、中信银行同比增速3.43%除外,其余4家股份行的个贷及零卖贷款膨大速率大多较为和善,辨别为浦发银行1.26%、兴业银行0.75%、浙商银行0.41%和民生银行0.17%。两家银行零卖贷款较上一年减少,辨别是吉祥银行个东说念主贷款同比减少10.64%、光大银行同比减少2%。

值得介怀的是,从总量上看,8家上市股份行中,有6家银行的对公贷款界限要远超于个东说念主及零卖贷款。举例,次第2024年末,浙商银行的对公贷款余额为12495.66亿元,同期个东说念主及零卖贷款余额仅有4786.31亿元,两者进出已接近3倍,而2023年则是2.3倍。

21世纪经济报说念记者梳理上述8家股份行近三年财报数据发现,2022年至2024年,8家股份行的公司贷款总和辨别为162850.74、181515.95和198222.30亿元,两年内增长了35371.36亿元,增幅约21.71%。团结时候段,个东说念主贷款总和辨别为148712.64、152984.72和153858.79亿元,三年内增长了5146.15亿元,增幅约3.46%。可见,在股份行中,对公贷款在高速膨大的同期,也缓缓拉大了其与个东说念主及零卖贷款之间的差距。

中泰证券筹议所长处戴志峰筹议指出,2024年,受到化债计策影响,跟着场所城投不断退出名单,企业端信贷需求从头掀开,银行的投放量较高。2025年1月,企业短贷、中长期贷款、单子净融资增量较上年同期辨别增多2800、1500和4584亿元。

而对公贷款的利息收益则举座呈现着落趋势,与之对应的,是8家股份行的净息差均同比有所着落,上文有说起,吉祥银行、浙商银行和光大银行的净息差同比着落较多,辨别着落了51、30和20个基点。

从公司贷款平均收益率单项来看,次第2024年末,浙商银行公司贷款平均收益率为4.35%,较上年末着落了0.37个百分点;招商银行的公司贷款平均收益率为3.4%,较上年末减少0.35个百分点;光大银行企业贷款利息平均收益率为3.85%,较上年同期着落了0.34个百分点。

相较于对公贷款的平均收益率,个东说念主及零卖贷款的平均收益率呈现出更显然的下滑趋势。光大银行、浙商银行、浦发银行的个东说念主及零卖贷款平均收益率同比着落跨越了0.5个百分点,辨别着落了0.71、0.7、0.54个百分点。

这或与市集利率下行辩论。不外,在利息收入除外,各家股份行也在同期积极拓展非息收入渠说念。中金货币金融筹议指出,2024年尽管息差下行、净手续费收入着落等不利成分仍然存在,但银行业通过资产膨大、其他非息增长及拨备从简,保握功绩表示。本钱市集表现改善推动权利类资管居品增速较前期有所回升,有助资产经管业务收入改善。抽象年报来看,8家上市股份行中,有6家杀青了归母净利润的正增长,其中,浦发银行归母净利同比增长了23.31%。

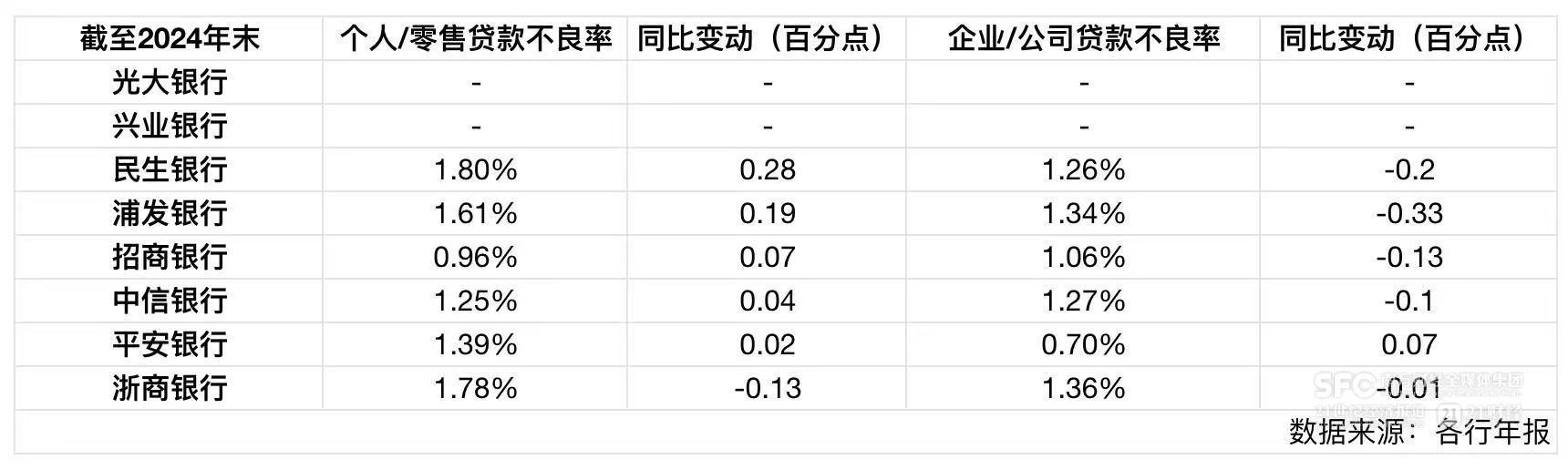

个贷不良多高潮 房地产不良有所狂放

在贷款质料方面,有6家上市股份行公布了个东说念主及零卖贷款、对公贷款不良率的详备数据。21世纪经济报说念记者梳剪发现,有5家股份行的个东说念主及零卖贷款不良率同比有所增多,对公贷款不良率则举座呈现着落趋势。此外,6家银行中有4家个东说念主及零卖贷款的不良率要高于对公贷款,其中,吉祥银行2024年个东说念主及零卖贷款不良率为1.39%,而对公贷款的不良率仅有0.7%。

具体来看,次第2024年末,民生银行的个东说念主及零卖贷款不良率同比增多最多,不良率为1.8%,较上年同期增多了0.28个百分点。浦发银行的个东说念主及零卖贷款不良率为为1.61%,同比增多了0.19个百分点。其余轮番为招商银行、中信银行、吉祥银行,辨别同比增多0.07、0.04、0.02个百分点,浙商银行则同比减少0.13个百分点。

从对公贷款不良率来看,浦发银行的对公贷款不良率着落幅度最大,同比减少了0.33个百分点,其余轮番为民生银行、招商银行、中信银行、浙商银行,辨别着落了0.2、0.13、0.1、 0.01个百分点,吉祥银行的对公贷款不良率则增多了0.07个百分点。

抽象各家股份行在2024年报中暴露的情况发现,对公贷款不良中房地产业的不良情况大多有所狂放。招商银行、光大银行、中信银行和浙商银行2024年房地产贷款不良率均有所着落,其中,2024年光大银行的房地产不良率同比着落了1.05个百分点,浙商银行、招商银行、中信银行辨别着落了0.93、0.32、0.38个百分点。

光大银行在年报中示意,2024年光大银行积极撑握房地产市集牢固健康发展, 推动房地产“白名单”形式扩围增效,推动允洽条款的保交房形式“应贷必贷”,扩大房地产融资合营机制奏效。同期不断完善预警强制搪塞机制,重心防控场所政府债务、房地产和信用卡等领域金融风险。积极推动特资策动转型,构建特资生态圈,加大不良资产惩办力度。

不外,民生银行、吉祥银行的房地产业不良率则同比有所增多,吉祥银行在年报中称,次第2024年末,吉祥银行对公房地产贷款不良率1.79%, 较上年末上升了0.93个百分点,主如果受外部环境影响,部分房企资金面病笃导致,但举座不良仍处于较低水平。当今已积极落实各项举措并加大清收惩办力度,举座风险可控。

个东说念主及零卖贷款的不良中,信用卡不良是值得热心的成分。举例,招商银行2024年披发的零卖贷款中,信用卡贷款不良率最高,为1.75%,与上年同期握平。民生银行信用卡贷款不良率较上年末增多了0.3个百分点。

招商银行行长兼首席实施官王良在功绩发布会上示意,零卖信贷的风险与外部环境风雅相关,外部环境给住户的还款资金起头压力带来一定挑战。“跟着经济步地稳中向好,中央层面高度疼爱工作问题,住户收入水平表示,如果大的步地能改善,招行零卖的资产质料也会趋稳”,王良称。

不外,中信银行的信用卡不良率则有所着落。次第2024年末,中信银行信用卡不良贷款余额122.37亿元,较上年末减少9.61亿元;不良率2.51%,较上年末着落0.03个百分点。中信银行称,在信用卡业务风险经管方面,该行依托先进风险量化工夫,构建深度学习多任务模子,通过将风控工夫体系化、步伐化、参数化,为全过程风险经管赋能,有用培植数据挖掘与风险识别智商。同期,加大用信设施高风波折止与管控,谨守风险底线,强化资金用途管控和欺骗风险耀眼,推动涉赌涉诈联防联控职责,促进信用卡业务健康发展。

(本报记者唐婧对本文有孝顺)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:王馨茹